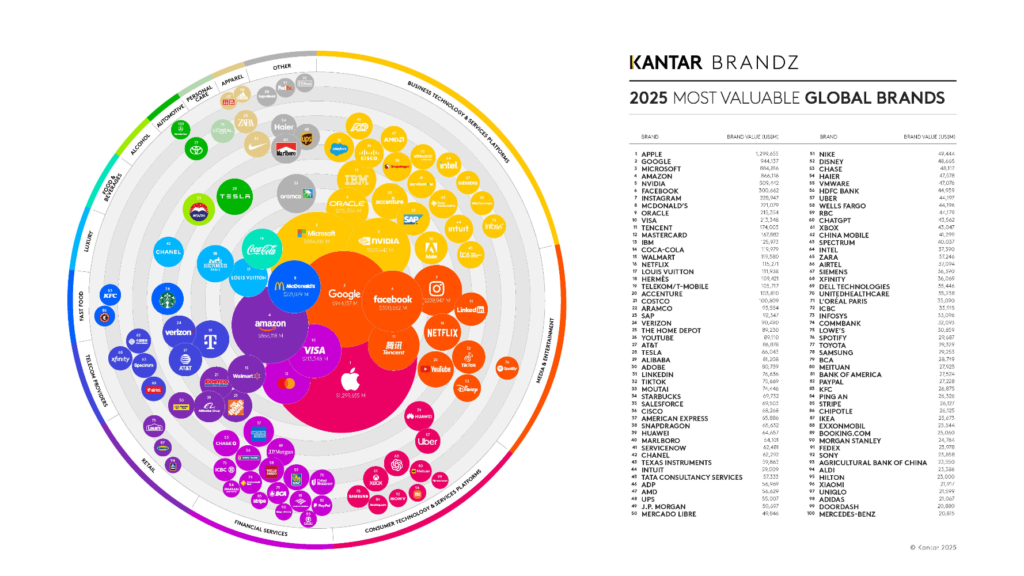

Pelo quarto ano consecutivo a Apple mantém-se na liderança do ranking como marca mais valiosa. Google, Microsoft, Amazon e Nvidia completam o top 5 respectivamente. O ChatGPT estreia-se na 60ª lugar do ranking, sendo a grande surpresa dado os seus poucos anos de existência.

A Kantar revelou a 20ª edição do seu consagrado ranking BrandZ Most Valuable Global Brands, ao destacar as marcas com maior valor do mundo com base numa análise que cruza percepção dos consumidores e desempenho financeiro. O relatório de 2025 assinala uma nova fase na composição global das marcas mais influentes, com os Estados Unidos a reforçarem a sua posição dominante, agora com 82% do valor total das 100 marcas mais valiosas, face aos 63% registados em 2006.

A supremacia americana, no entanto, começa a ser desafiada pela emergência de marcas chinesas, que duplicaram o seu valor nas últimas duas décadas e representam hoje 6% do ranking, contrastando com a queda das marcas europeias, que recuaram de uma quota de 26% em 2006 para apenas 7% em 2025. Este deslocamento de poder económico reflecte alterações profundas nas dinâmicas globais de consumo, inovação e acesso a mercados.

Fora do eixo norte-americano, a edição deste ano destaca o regresso da sueca Spotify, agora na 76.ª posição, e o crescimento da indiana Airtel, classificada como a marca de telecomunicações com maior crescimento mundial. O Mercado Libre, da Argentina, mantém-se como a única marca latino-americana presente no ranking, enquanto a espanhola Zara sobe para a 65.ª posição, consolidando o seu estatuto de referência no sector do retalho. O canadiano RBC regista o maior aumento anual no valor de marca entre os serviços financeiros fora dos Estados Unidos, com uma valorização de 43%.

As marcas que conseguiram revolucionar os seus sectores ou reinventar os seus modelos de negócio contribuíram significativamente para o aumento de valor acumulado pelo ranking ao longo dos últimos 20 anos. Desde 2006, foram criados 9,3 mil milhões de dólares em valor adicional, dos quais 71% têm origem em marcas disruptivas. Entre os novos nomes a integrar o Top 100, este ano estão a Stripe e a Chipotle, que entram nas 85.ª e 86.ª posições, respectivamente. Já a Aldi, presença recorrente em 15 das 20 edições do ranking, mantém-se relevante ao ocupar agora o 94.º lugar.

O valor global do Top 100 atinge um novo recorde de 10,7 mil milhões de dólares, marcando um crescimento anual de 29%. Este avanço é impulsionado sobretudo por marcas de base tecnológica, que têm liderado a criação de valor nos mais diversos sectores. A Apple reforça a sua liderança pelo quarto ano consecutivo, com um valor estimado de 1,3 mil milhões de dólares, o único trilião do ranking, representando mais de 12% do valor total da lista.

A entrada do ChatGPT na 60.ª posição simboliza o impacto das tecnologias emergentes no panorama actual das marcas globais. A sua ascensão recorda a entrada da NVIDIA em 2021, e surge num momento em que empresas como a Google e a Microsoft procuram reagir à vantagem competitiva de quem chega primeiro. A Amazon, por sua vez, viu o seu valor subir 50%, chegando aos 866 mil milhões de dólares, fruto de um posicionamento centrado na conveniência e acessibilidade num contexto económico desafiante. Já Instagram e TikTok registaram crescimentos de 101% e 25%, respectivamente, demonstrando a força contínua das redes sociais na transformação dos hábitos de consumo e na ligação directa entre marcas, influenciadores e utilizadores.

O relatório da Kantar evidencia ainda que o retalho mantém o ritmo de crescimento iniciado no pós-pandemia, com um aumento geral de 48% no valor das marcas do sector. Este desempenho está associado à consolidação do comércio electrónico e ao investimento em marcas próprias, factores que ganham relevância num contexto de inflação. Em contraste, categorias como vestuário, alimentação e cuidados pessoais mostram estagnação ou ligeira queda, ainda que marcas como Uniqlo, Coca-Cola e Dove continuem a ultrapassar os seus concorrentes.

O segmento de bebidas alcoólicas sofreu um recuo de 11%, afectado sobretudo por uma mudança de comportamento das gerações mais jovens, que favorecem estilos de vida mais saudáveis e preferem bebidas com baixo ou nenhum teor alcoólico. A proliferação de sabores alternativos em destilados e cervejas artesanais também tem contribuído para a fragmentação da quota de mercado das marcas tradicionais.

Por fim, o sector de luxo, que durante os anos da pandemia apresentou resiliência e crescimento, registou uma quebra de 2% em 2025. Esta tendência reflecte, em parte, a mudança de perfil do consumidor chinês, que, face ao escrutínio crescente sobre demonstrações de riqueza, tem optado por experiências e propostas de estilo de vida mais discretas em detrimento de produtos de ostentação.

Redacção: ola@targeting.ao